倉庫を借りた場合、何の勘定科目で仕訳すれば良い?|倉庫お役立ちコラム

物流が私たちの生活に欠かせないものとなった現在、倉庫を借りる企業や事業主が増えています。

しかし、初めて倉庫を借りて費用を支払う際には、どの勘定科目で仕訳すれば良いのか戸惑う方も多いのではないでしょうか。

今回は、倉庫を借りた場合の利用料の仕訳・勘定科目について解説します。会計処理のポイントを押さえて、スムーズな事業運営につなげましょう。

倉庫利用料の仕訳に使える勘定科目とは?

倉庫の利用料金を会計処理する際に使われる勘定科目は、主に次の3つです。

- 地代家賃

- 支払賃借料

- 保管料

基本的にどの科目で仕訳しても良いとされていますが、月極で倉庫を借りている場合は「地代家賃」「支払賃借料」で処理するのが順当でしょう。

注意点として、翌月分の月額費用を前払いで支払う場合は「前払費用」として計上してから、利用月に「地代家賃」や「支払賃借料」へ振替処理を行う必要があります。

勘定科目に絶対の決まりはないため、どれを使っても問題はありません。ただし同じ勘定科目を継続して使用するようにしましょう。

倉庫利用料を地代家賃で仕訳する場合

地代家賃はテナントや駐車場の賃料を仕訳する際に使用される勘定科目です。貸倉庫を継続して利用する場合は、地代家賃として仕訳するのが一般的。仕訳の際は次のように記載します。

例)在庫保管用の倉庫を借り、翌月分の家賃70,000円を現金で支払った場合

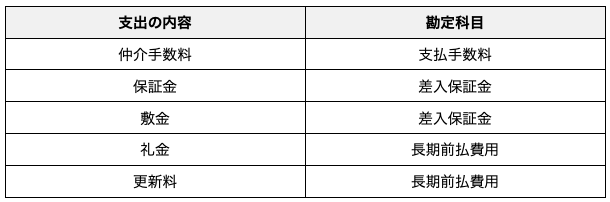

ただし、仲介手数料や礼金、更新料などは地代家賃ではなく、それぞれ別の勘定科目で仕訳する必要があります。使用されている勘定科目の例は下記の通りです。

倉庫利用料を支払賃借料で仕訳する場合

支払賃借料とは、機器や車両など業務に必要な物品を借りた際に発生する支払い金額を指します。

倉庫の場合は、土地・建物と物品の両方の側面を持つため、支払賃借料での仕訳も可能です。 また、一時的に倉庫を借りるだけであれば支払賃借料で仕訳するのが良いでしょう。

仕訳の際は次のように記載します。

例)オフィス移転のため一時的に倉庫を借りて、賃借料として現金50,000円を支払った場合

倉庫利用料を保管料で仕訳する場合

保管料とは、一時的に物品を保管する際にかかる料金を指します。保管場所を確保するための費用も含まれるため、貸倉庫を利用した場合の勘定科目としても使用可能です。

ただし、長期保管を前提とする場合は棚卸資産として扱われ、取得価額に含まれるため注意が必要です。

仕訳の際は次のように記載します。

例)保管を外部委託している倉庫業者に、保管料として現金40,000円を支払った場合

雑費として計上することも可能

倉庫の利用が一時的なもので金額が少ない場合は雑費としても計上できます。

「必ず○○で計上する必要がある」という決まりはないものの、一度使い始めた勘定科目を頻繁に変更することはできません。同じものを使い続ける必要があるため、管理しやすい勘定科目を選ぶと良いでしょう。

初めての倉庫選びで失敗しないために

倉庫を選ぶ際には、

- 倉庫の立地、広さ、価格

- 保管する荷物・利用用途に合致するか

- 倉庫設備や提供サービスが希望条件に合うか

など、様々な条件の確認と比較検討が必要です。また、1年単位など長期契約が前提になっている倉庫も多いため、契約形態の確認も欠かせません。しかし、急いで倉庫を探していたり、初めて倉庫を選ぶ方にはハードルが高いことも。

soucoならご相談内容に応じて、全国3,000超拠点(※1)の登録倉庫から荷物の保管先をスピーディーにご案内。契約手続き完了から最短1日(※2)で利用開始でき、急な倉庫探しのときにも安心してお使いいただけます。

倉庫探しや荷物保管でお困りの際は、下記の問合せフォームよりお気軽にお問合せください。

※1 2025年5月 ※2 当社実績による